目次

目次

損しない!NISAの初め方【アフターコロナの資産形成】

コロナ感染がパンデミックを起こした後、

人の流動性が大きく低下し、また産業もストップしました。

全企業が大ダメージをうけています。

もちろんこれに連動して全世界の株は急落しています。

今が底かどうかはわかりません。

この記事を書いている現在も全世界のコロナウイルス感染者数は最多となっています。

いつかわかりませんがワクチンや特効薬が開発されればどこかで株価は底打ちし、

経済が周りだし株価が上昇する局面がきます。

あがりきってから投資をはじめてもうまみがありません。

チャンスを逃さないようにいまから準備をすすめていく必要があります。

SARSの時もそうでしたが、コロナの危機がさり、WHOの緊急事態宣言が解除されれば爆上げが来ます。

おそらく経済が一気に活性化してそのニュースが流れた時、

「あー買っといたらよかったな。」

過ぎ去ったチャンスに対してあなたはそう思うはずです。

その時、

証券口座も株の知識もNISAの口座も持ってなければ、

みんなが儲けているときに指をくわえてみているしかありません。

ということで、

準備をしましょう。 勝つための。

「そんなこといわれても損したくないし、いつ、何を買ったらいいかわからない!!!」

投資を今までしてこなかった方はこのようなご意見があると思います。

そんな投資1年生のための疑問を解決するためにこの記事を書きました。

1. 株を買うベストなタイミングはわからない→ ドルコスト平均法で買う

「いつかったらいいかわからない!!!」

→この問題から考えます。

株を買うためのベストなタイミングは我々素人にはわかりません。プロでも失敗します。

実は買うタイミングは考える必要はないんです。

なぜなら私達初心者は、タイミングを読むのではなく、全部のタイミングで買う

ドルコスト平均法という手法があるからです。

この方法は 毎月一定額を買うという方法です。

株価が上がっているときも落ちている時も買い続ける方法です。

(できれば下がっているときに始めたい)

この方法は買うタイミングにより発生するリスクを小さくできます。

例えば、100万円あるとしましょう。

100万円全額を株に一気に投資した場合、

投資した翌月に、コロナウイルスのパンデミックや大きな事件で経済にダメージが加わると

大暴落がおきて、せっかく購入した株の価値が一気にさがるかもしれません。

ですから、

100万円一気にかうのではなく4万円/月x25回など毎月一定額を買っていくのです。

この方法により、買った直後に大暴落がきても対応することができます。

よほど経済へのダメージの期間がながくなければ底でかえる可能性もでてきます。

ちょこちょこ買うことで大きなリスクに耐えることができるんです。

問「いつかったらいいかわからない!」

答え 「毎月ちょっとずつ一定額を買う。」

NISAなどの積立投資がおすすめされているのはこのことにもよりますね。

2. 何を買うか? → インデックス投資がおすすめ

「なにを買うかわからない」→

インデックス投資であれば決める必要はありません。

インデックス投資とは、インデックス(指数)に連動した投資法です。

インデックス(指数)とは、

テレビで日経平均とか、ダウ平均、S&P500といった単語をきいたことがありませんか?

これが指数です。

例えば日経平均というのは日本の有名企業225社の株の動きを平均したものです。

ダウ平均は、アメリカのTOP30社の株の動きの平均です。

インデックス投資とは、この指数に投資することになります。一つの会社ではなく、ダウ指数に投資するなら30社の株を等しく買って投資しているようなものです。

ダウ平均が5%増加すれば、あなたの資産も5%ふえるということです。

「どの株をかったらいいかわからない!」ということに対するひとつの答えは、

→TOPの業績の会社から順に買う=インデックス投資をする。

ということになります。

で、どのインデックス(指数)を選ぶのかという問題が次にあります。

【代表的な指数】

日経平均:日本TOP225社の株価から算出される指数

ダウ平均:アメリカTOP30社の株価から算出される指数

S&P500:アメリカTOP500社の株価から算出される指数 (SP500ともいう)

これ以外にもいろいろな指数がありますが、

S&P500に連動した投資が最強です。

なぜか?

①米国は安定して経済成長している。(日経平均 VS S&P500:マネックス証券HPから引用の図)

②過去を振り返るとS&P500を15年以上保有すると100%利益がでている。

③投資の神様ウォーレンバフェットも推奨。バフェットは自分の死後に資産をS&P500に投資しなさいと家族にも伝えています。

S&P500のTOP10社をみてみましょう。

| 1. マイクロソフト | 6. アルファベット(クラスA) GOOGLEの親会社 |

| 2. アップル | 7. アルファベット(クラスC) GOOGLEの親会社 |

| 3. アマゾン | 8. ジョンソン&ジョンソン |

| 4. フェイスブック | 9. JPモルガン・チェース |

| 5. バークシャー・ハサウェイ | 10. プロテクター&ギャンブル (P&G) |

きいたことある会社が多く含まれていますね。

つまりS&P500に連動したインデックス投資をするということは、

マイクロソフト、アマゾン、フェイスブック、グーグルという有名な会社の未来に投資するということです。

3. どうやって買う?実際の買い方は?

ここではじめて積立NISAの話をします。

NISA(少額投資非課税精度)とは日本政府が投資を日本人に推奨するために作ったシステムです。

通常は株で利益が発生した場合、利益に対して20%の税金がかかります。

しかしながら、NISAの口座で得られた利益には、税金はかかりません。

なぜこのような優遇処置が作られたか、政府が投資を推奨するかというと

人口の高齢化により、年金支給開始年齢の引き上げや支給額が減る可能性があり、

年金システムは崩壊しつつあります。

「自分の年金くらいは自分で投資して作ってください」

というのが国の本音です。

NISAには、一般NISAと積立NISAの2種類があります。

運用期間と非課税になる額(税金がかからない上限の額)が違います。

| 一般NISA | 積立NISA | |

| 運用期間 | 5年(最長10年) | 20年 |

| 非課税になる額 | 年間120万円まで | 年間40万円まで |

| 資産の途中引き出し | いつでもOK | いつでもOK |

お金の大学(両@リベ大学長)から引用一部改変

一般NISAと積立NISAがありますが、おすすめは複利の観点から積立NISAです。

自動積立なので口座をつくって銘柄を指定すればあとはほっておくだけで、運用なども必要ありません。

年間40万円が限度額なので、40➗12=3.3333 ということで

毎月3.3万円までの投資が非課税となるとおもってください。

4. 実際の投資成績は? シミュレーションしてみましょう

S&P500の過去の投資成績は利回り約7%程度と言われています。コロナの影響もあり、選ぶ期間によっては4−6%になることもあります。

毎月3.3万円投資したS&P500に投資した場合のシミュレーション

今回は、

仮に利回りを5%として

積立NISAを限度額の毎月3.3万円、年間40万円x20年間投資した場合の

シミュレーションをしました。利子0.02%の銀行預金との比較です。

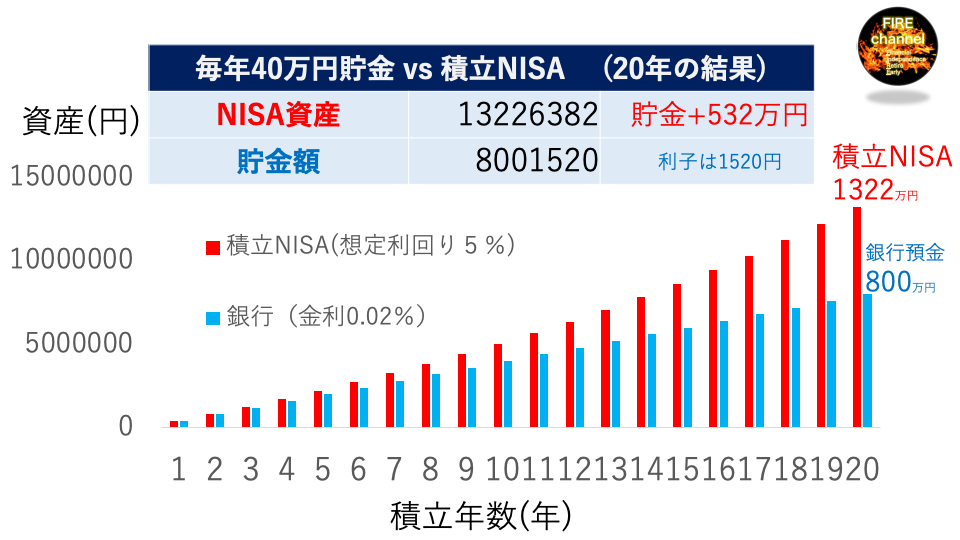

20年たった結果はどうでしょうか?

毎年40万円ずつ、20年銀行に貯金すると800万、

利子が1520円で合計800万1520円です(笑)。

積立NISAで5%のパフォーマンスを期待できた場合は、

20年で1322万円になります。普通に貯金する場合と比べて1.65倍に増えます。

532万円の差です。

若いときにやっておけばよかったなぁと思っても

遅いです。

でも月3万円は結構きついよねという方もいらっしゃると思います。

月1万円、5000円でもNISAをシミュレーションしました。

積立NISA vs 銀行貯金 20年のシミュレーション(1万円以下は切り捨て)

| 積立額 | 積立NISA | 銀行預金 | 差額 |

| 毎月1000円 | 39.7万円 | 24万円 | 15.7万円 |

| 毎月5000円 | 198万円 | 120万円 | 78万円 |

| 毎月1万円 | 397万円 | 240万円 | 157万円 |

| 毎月3.3万円 | 1322万円 | 800万円 | 532万円 |

毎月1万円NISAにいれて複利で増やすことと毎月銀行に一万円いれておくことは、20年後には、157万円の差になります。そして1000円でもやらない場合とくらべて15.7万円ちがうのです。

一方銀行預金は20年かけてもたった1520円(40万円/年)です。

この差こそが複利の力、時間がもたらすパワーです。

今日一番伝えたいのはこのです。

少額でも早めにはじめた方がいいのがよくわかりますね。

5.何を買うの?

この積立NISAの中の銘柄で、S&P500に連動する銘柄があります。

「eMAXIS Slim 米国株式S&P500」という銘柄が条件にあてはまります。

中国のTop企業にも分散投資できる「eMAXIS Slim 全世界株式」もおすすめですね。

普通に購入すると税金がかかるので、年間40万円までは非課税である積立NISAを利用しない理由はありません。

積立NISAで、年間40万円(月々33000円)、S&P500に連動する銘柄を購入する。

これがもっとも低リスクで最大の評価が得られる投資の基本となります。

6. どこの証券会社を使う?

「eMAXIS Slim 米国株式S&P500」を実際に

積立NISAで購入するためには、積立NISA口座の作成が必要です。

eMAXIS Slim米国株式(S&P500)

| 信託報酬=運用コスト | 買付手数料 | 販売証券会社 |

|---|---|---|

| 0.0968% | 無料 |

SBI証券・マネックス証券・楽天証券など |

運用コストの安さく購入時の手数料が無料であるeMAXIS Slim米国株式(S&P500)は、

楽天証券やSBI証券などの証券会社の公式サイトでも人気ランキング上位に位置している銘柄です。

SBI証券、楽天証券、マネックス証券などの大手証券会社にNISA口座を作りましょう。

①SBI証券

SBI証券は最大手ネット証券No1です。主要ネット証券の中で株式手数料が最低水準、

投資信託取扱数は1位。SBI証券は非常に優秀で現在No1の証券会社です。

②マネックス証券

米国株取扱数No.1、売買手数料は業界最安水準。投資信託の保有でマネックスポイントが貯まります。

https://info.monex.co.jp/nisa/index.html

③楽天証券

こちらも楽天経済圏の方はおすすめです。

https://www.rakuten-sec.co.jp/web/lp/beginners_guide/?sclid=a_GO_brand_nisa&gclid=CjwKCAjw_-D3BRBIEiwAjVMy7G6Wye_atKisa16X5RXgJpNv1t6rBpg3a88PZyZcvSIHtEtvlHx1XxoCtoUQAvD_BwE

※今流行の少額で株が買えるような、

LINE証券やTポイント投資ができるSBIネオモバイル証券に関してはNISA口座の作成ができません。

まとめ

「そんなこといわれても投資なんて、いつ、何を買ったらいいかわからない!!!」

この疑問の答えは、

まず積立NISA口座を解説し、月々の定額投資として年間最大40万円(1000円でもOK)、

S&P500連動の投資信託であるeMAXIS Slim米国株式(S&P500)を購入することが比較的おすすめだと思います。

税金もかからない範囲で少額から投資を始めることを検討ください。